北京和众汇富:从小代理公司到自主研发的行业巨头,迈瑞医疗到底干了什么?

和众汇富发现,迈瑞曾经因研发高端医疗设备很烧钱,赚的钱虽多,但是不够烧,不过最终峰回路转,在1997年引入风投华登国际开始和资本打交道。接下来,自主研发产品的成功,主打性价比的策略为迈瑞打开了销路,于2006年成功登陆纽交所,成为中国第一家海外上市医疗设备企业。

看到这里,大家是不是觉得和另外一家千亿巨无霸,恒瑞医药的成功异曲同工,也是坚持自主研发,只不过一个是做医疗设备,一个是做创新药。那么,迈瑞医疗究竟是依靠什么越做越大?

一、国内医疗器械龙头,三大业务领域持续稳健增长

深圳迈瑞生物医疗电子股份有限公司创始于1991年,为全球市场提供医疗器械产品,是当之无愧的国内医疗器械龙头,是全球领先的医疗设备与解决方案供应商。目前占国内市场份额约8%,全球第3,亚洲第三,监护仪国内第一市占率65%,彩超国内排名第三,血球仪及生化诊断产品排名前五,产品覆盖中国近11万家医疗机构和99%以上的三甲医院。

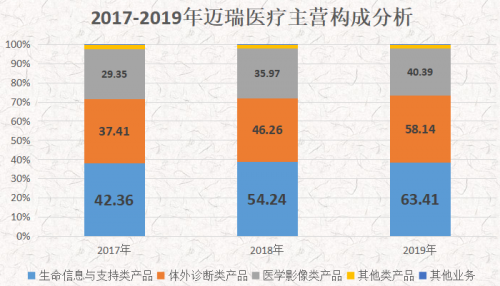

公司聚焦主营业务,在生命信息与支持、体外诊断以及医学影像三大业务领域均取得了可喜的业绩,保持了健康良好的增长态势。其中,2019年生命信息与支持业务实现营业收入63.41亿元,同比增长21.38%;体外诊断业务实现营业收入58.14亿元,同比增长25.69%;医学影像业务实现营业收入40.39亿元,同比增长12.30%。这三大业务收入占比分别达到38.3%、35.1%、24.4%,利润占比分别达到38.5%、33.7%、25.6%。

二、注重研发,高筑护城河

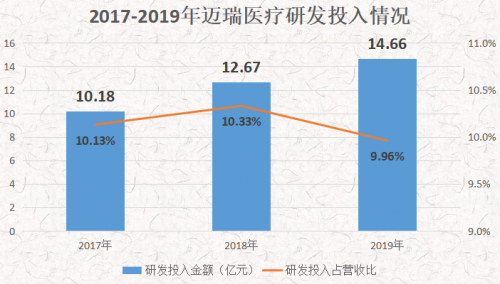

和众汇富认为,真正带来护城河的,无疑就是技术、产品,而更底层则是研发。最近三年来,迈瑞医疗研发人员数量由1764人增长至2019年的2508人。与此同时,研发支出持续增加,在营收不断增长的同时研发投入占比始终维持在10%左右的国内同行业较高水平。其中,2019年公司研发支出总额为14.66亿元,同比增长15.7%。近3年,迈瑞医疗的研发投入平均占比近10%。

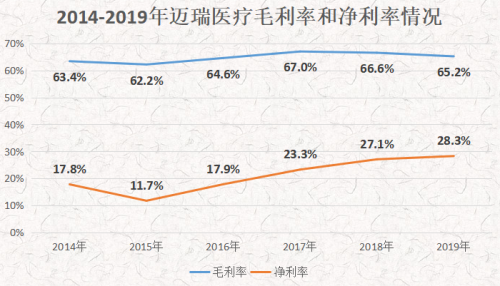

专利带来的护城河效应,建立的产品壁垒最终带来正向的连锁反应。截至2019年年底,公司共申请专利4873件,已授权专利2130件,在中国医疗器械行业处于领先地位。研发带来了盈利能力和市场地位的提升,近5年公司毛利率始终维持在60%以上,净利率已由2015年的11.7%增长至2019年的28.3%。

三、纯种优质成长“奶牛”,可持续性发展

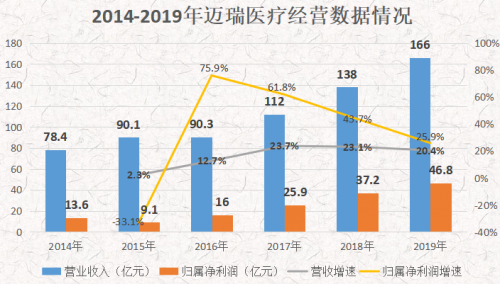

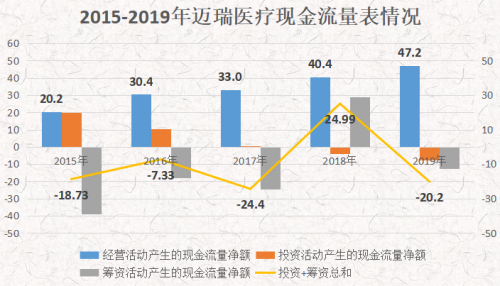

盈利能力带来了现金流的持续向好,2019年迈瑞医疗经营活动产生的现金流量净额为47.2亿元,同比增长17.03%,且近年来公司经营性净现金流一直高于净利润。充盈的现金流进一步滋养了产品生产和研发,最终形成良性运转,不断推动迈瑞医疗向前推进。2019年,公司实现营业收入165.56亿元,同比增长20.38%;实现归母净利润46.81亿元,同比增长25.85%。疫情之下,迈瑞医疗逆势实现营收和净利润的“双预增”。

此外,公司经营活动现金流入大于投资现金流出和筹资现金流出的总和,且“可以持续”。在和众汇富看来,公司靠着挣来的钱不断扩张,同时还能减债和分红,是典型的奶牛型企业。不但吃下去的是草,挤出来的是奶,而且“奶牛”还在继续成长,产奶能力有望进一步提升,迈瑞医疗就是绝对的纯种优质成长奶牛。

四、总结

和众汇富来个小结,迈瑞医疗为什么能闯出一条路径?那是因为迈瑞坚持走自己的路。“你打你的价格战,我做我的研发生产,最后看谁是赢家。”迈瑞医疗的高速发展,离不开“农村包围城市”的进口替代策略和并购整合这两个核心因素,这些也促进了迈瑞医疗从低端出发进军中高端产品,实现了销售额和利润的双重增长。

厚积而薄发,可以说,迈瑞医疗之所以能成为行业龙头,更多是得益于此前的积累,全球化布局、本地化运营、研发技术成果的显现。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!