泄露的做空报告引发血案!癌症早筛龙头诺辉健康被疑造假冤不冤?

让子弹飞一会。

8月16日下午,一则上万长文的调查报告把“中国癌症早筛第一股”诺辉健康(6606.HK)炸出了水面。

市场上流传出一份名为《关于诺辉健康财务数据造假的调查报告》(简称《做空报告》),作者为名叫“Capital Watch”的机构。《做空报告》的核心结论为:“历时16个月在中国各地跟踪调研,通过多种信息渠道,调查出诺辉公司通过不断压货方式,营造九成虚假销售收入。根据善意推算,诺辉2022年全年实际销售额为7695万元,与其公布的7.65亿元相差9倍。”2022年3月,Capital Watch曾发布了名为《AI神话爆破九问商汤科技》的做空报告。

二级市场随即做出反应。诺辉健康16日盘中跳水跌超20%,创出15.7港元/股的新低。

当日下午3点,诺辉健康火速发布澄清公告,称对方为恶意做空,指控为公然造假。董事长兼CEO朱叶青等三位高管就多项质疑进行了初步回应。朱叶青表示,诺辉健康的每一份财报、每一个公开发表的数据都经得起调研和论证,“我们欢迎投资人、投资机构通过各种方式进行求证。”

16日当晚,诺辉健康又在社交媒体平台发布声明称:“我们关注到香港做空机构J Capital Investment的报告。该报告信息严重歪曲事实,意图伤害我公司声誉。我们将采取法律手段追责并保护公司的合法权益。我们在港交所发布的信息均真实合规。下周一下午港交所盘后,静默期后,我们将会召开系列投资人沟通会和媒体交流会,公开透明沟通公司发展和业绩信息。”

声明并没有稳住“受惊”的股价。8月17日,诺辉健康开盘直线跳水,最低达17.8港元/股,此后有所回升,报收18.2港元/股,跌幅1.09%,市值83亿港元。自7月31日起,诺辉健康股价持续低迷,至今,市值已蒸发超37亿港元。

值得一提的是,诺辉健康回应中提到的“J Capital Investment”,是一家知名做空机构,于2010年在中国成立,该机构此前多次狙击中概股,曾做空过法拉第未来、瑞幸咖啡、百济神州、京东、优信二手车等公司。年初其曾发布了一份长达54页的做空报告,认为满帮集团财务造假。

不过呢,诺辉健康可能是忙中出错,搞了个乌龙。上述《做空报告》真正的出具方为Capital watch,成立于2000年,号称是一家华尔街财经新闻媒体,重点关注在美国股市交易的中国公司。Capital Watch CEO朱江表示,Capital Watch的美国公司叫“J PUBLIC RELATIONS”,与做空机构J Capital没有任何关联。而朱江本人,则是前些年互联网金融新媒体——“金评媒”的创始人。其因为在朋友圈等社交媒体上多次评论热点新闻、以及员工纠纷等事件,屡次成为新闻人物。

针对是否财务造假,双方各执一词,孰是孰非?

做空报告:九成收入作假

辉诺健康:要反诉做空机构

诺辉健康成立于2015年,专注于高发癌症的居家早筛,2021年2月登陆港股,成为“中国癌症早筛第一股”。

《做空报告》共从12个方面向诺辉健康“交战”:2022年市场背景、专业医疗机构渠道销售情况调研和分析推测、民营体检机构销售渠道调研及情况分析、电商平台销售渠道调研及情况分析、财务报告分析、业界各渠道调研反馈、诺辉公司实际检测量预估、诺辉公司关于销量宣传前后矛盾、调研及推测数据情况汇总、诺辉公司其他违规经营调查事实、2023年618销售数据造假等。

基于上述调查,Capital watch认为,诺辉健康通过不断压货方式,营造九成虚假销售收入,2022年全年实际销售额为7695万元,与其公布的7.65亿元相差9倍。

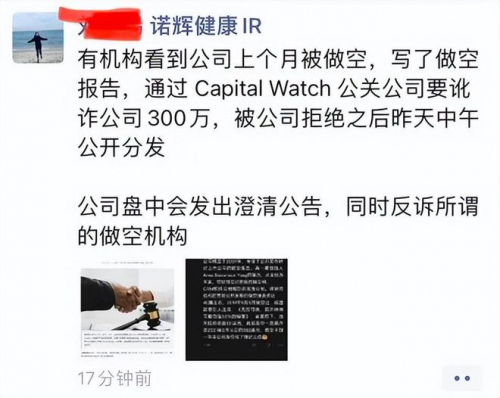

“做空机构通过公关公司多次接触公司寻求合作,但是被公司拒绝了。”董事长兼CEO朱叶青在8月16日的近况交流会上称:“在昨天拒绝了传闻中‘300万公关费’的沟通后,今天上午陆续的有投资人、券商看到了这份报告。我们觉得为这样的事情哪怕付出一分钱都是对诺辉销售的侮辱。”同时,一则疑似诺辉健康IR的社交平台发言记录也在流传,其中提及“要反诉所谓做空机构”等信息。

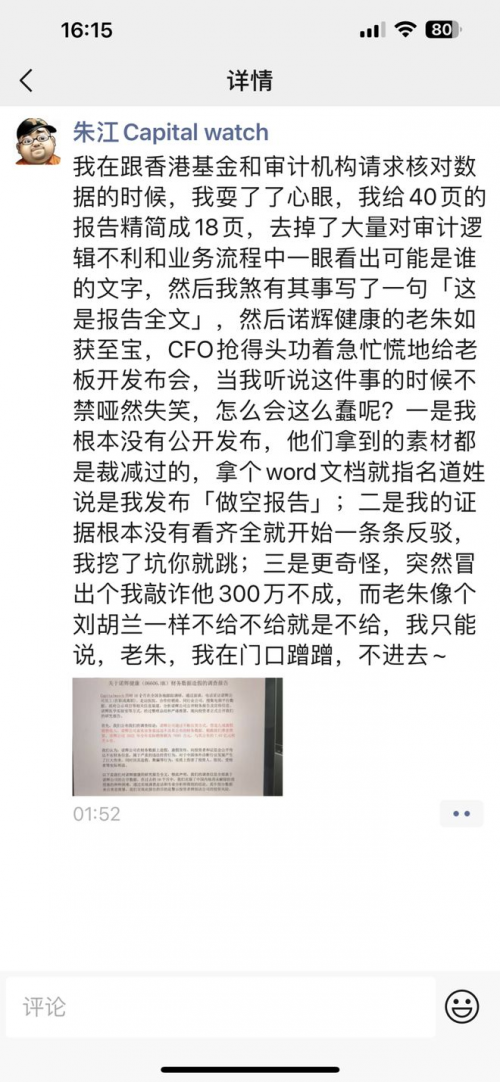

交战另一方Capital Watch CEO朱江则连续发了多条信息在朋友圈予以反击。

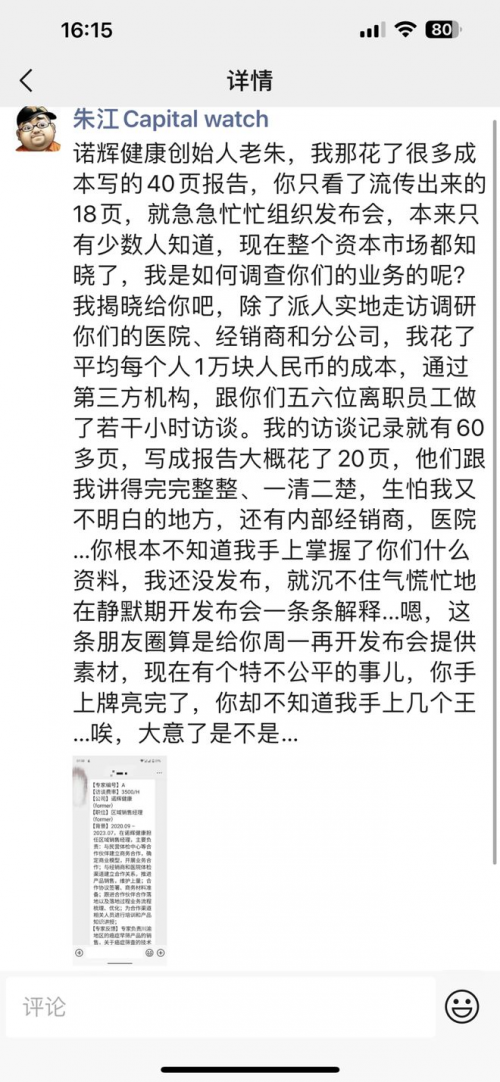

朱江称:“花了很多成本写的40页报告”“除了派人实地走访调研你们(诺辉健康)的医院、经销商和分公司,花了平均每个人1万元的成本。通过第三方机构,跟五六位离职员工做了若干小时访谈”。

朱江还说在跟相关方请求核对数据的时候,“耍了个心眼,我给40页的报告精简成18页,去掉了大量审计逻辑不利等文字,你们根本不知道我手上掌握了什么资料,我还没发布,就沉不住气一条条解释了。并且表示将择机发布做空报告的40页全文。”

8月17日早上,诺辉健康对此事进行再度发声,称该《做空报告》包含众多针对公司失实、毫无依据且具误导性的指控,旨在对公司股价造成负面影响,从而满足做空机构的私利。同时透露,诺辉健康8月16日专门召开电话会议。

至此,这场针对诺辉健康财务造假的质疑陷入罗生门,真相也变得扑朔迷离。

九成销售收入造假?

从具体内容上看,《做空报告》对于业绩的质疑主要是围绕诺辉健康的三款主要产品常卫清、噗噗管和幽幽管。其指出,在专业医疗机构、公共卫生筛查、民营体检机构和电商平台等,这三款产品均有销量造假问题。报告列举了诺辉公司2018年至2022年财务报告中应收款项、销售及市场开支及行政费用激增的情况。

《做空报告》主要质疑3点:

首先,2022年疫情爆发背景下体检人群严重缩水,诺辉仅靠一两家紧密合作的民营体检机构,根本无法实现常卫清销售业务的266%的增长。

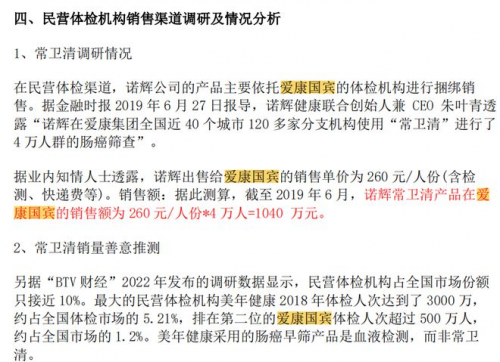

《做空报告》以爱康国宾为主要调研对象,从销售渠道及情况分析,以此推测2022年常卫清的收入。

早在2017年,爱康集团就开始与诺辉健康合作,将常卫清 、噗噗管等作为健康咨询项目引入到了爱康平台。2021年,在爱康平台已经有超过20万人运用常卫清进行了肠癌的早期筛查。

诺辉健康在2022年报中称:“截至2022年12月31日止年度,医院渠道已成为常卫清的最大收入来源及增长最快的渠道,其次是直接面向消费者渠道,最后为体检中心。”

Capital Watch在《做空报告》中则表述,“调研数据显示,其在国内规模大、检测量大、活跃度高的655家公立医院中,实际进院才26家,具有实际开单量的医院11家。”

其次,诺辉对外宣称,常卫清产品在北京大学首钢医院月销量1000人份,但经实地调研交流,该院体检科反馈月销量10份左右。

《做空报告》提到,2020年诺辉宣称常卫清实际检测100万+,2021内部培训成实际检测40万+,2023年公众号宣称实际检测量50万+,实际检测量始终成谜。

而野马财经通过核对公开资料,发现诺辉该数据确实存在50万量级以上的差距。

诺辉健康在交流会议中表示,其出售的产品均在完成检测出具报告之后才能确认收入。以医院客户A为例,诺辉健康会在每个月月末统计从医院A这个渠道完成到检的数量,每一个采样盒都有唯一的二维码,通过二维码可以了解到采样盒分发给了哪个医院、哪个渠道、其有效期及采样者的相关信息,基于上述信息,诺辉健康会在每个月月末向医院发送确认函,在医院确认之后,诺辉健康开具发票,并将90天账期的发票寄送至医院,开具发票后确认收入。以上是第一个确认节点,第二个节点为审计师事务所德勤在半年报及年报时会向客户发送纸质询证函确认客户的真实性。除此之外,药监局也会不定期对检测数据进行抽查。

另外,在《做空报告》的第七部分中,提到诺辉健康存在向合作商、经销商压货至过期,进而确认收入的情况。

新浪财经上市公司研究院撰文:“由于财务数据出现了较多反常,而经销商压货产生了真实的收入及现金流,由于无利可图导致的批量退出具有滞后性,难以从财务的角度出发以量化的形式确定公司是否存在大批量压货的现象,因此对公司的生产、检测能力进行摸底具有一定现实意义。要想解决这一争议问题,仍需监管方进一步调查并公布公司的回检数量、产能、检测能力等,以官方权威数据确定公司营收中究竟是由产品在经销商仓库中过期而确认的收入还是出自回检收入。”

该文还指出,对于民营体检机构业务量的判断,只考察了爱康国宾一家公司,是否可能存在偏差?还有未考虑产品自身推广所带动的销量增长等,《做空报告》测算数据存在失真,有失公允?

朱江则表示,“我们存在的意义就是,让上市公司知道,在资本市场有这么一群人,他们时刻在研究你们,会不计代价实地走访调查,对上市公司保持压力,你们在违规宣传、想做假账的时候能悠着点儿,或许就是我们存在的价值了。”

香颂资本董事沈萌认为,《做空报告》的内容较多,从不同角度解析了上市公司在销售和财务等方面的数据,从方法论上具有一定的可信度,但是也不能忽略其中部分调查可能存在的主观因素,所以需要更多直接的书面证据来补充和支撑造假的结论。一方面是数据推导的严谨性,另一方面是部分人员访谈的可靠性。不排除这个机构是有意趁缄默期打压,缄默期不能对可能影响股价或与即将披露的财务信息有重大关联的内容做公开表态。

对此,朱江表示,目前流传的版本并非正式版本,只是向一些机构分析师求证数字真伪而泄露的。正式版发布同时会向香港证监会提交举报材料,整个团队在修正,各个渠道很多行业内朋友提供了非常多的意见,估计有1000条。

财务造假,对于一家上市公司来说无疑是一个重磅负面消息。诺辉健康在医院端的销售情况,以及《报告》中质疑的细节,需要看公司后续的披露及回应。

遭做空突袭,诺辉健康前景如何?

官网显示,针对中国目前高发癌症前3位中的结直肠癌和胃癌,诺辉健康已经分别上市并商业化三款产品,分别为常卫清、噗噗管和幽幽管。“常卫清”是一款结直肠癌筛查产品,于2020年11月9日获得国家药品监督管理局批准的创新三类医疗器械注册申请,成为“中国癌症早筛第一证”;幽幽管是中国目前唯一获得国家药监局批准的幽门螺杆菌消费者自测产品;噗噗管是中国首个获批的便隐血(FIT)居家自测器。

目前,上述三款产品构成诺辉健康营收的主要来源,从2022年数据来看,常卫清(非侵入性粪便测试装置)贡献了46.5%的收入。

2022年报显示,诺辉健康营业收入7.7亿元,同比增长259.5%;毛利润6.5亿元,同比增长318%;毛利润率从2021年的72.7%攀升至84.5%。但诺辉健康仍处于亏损状态,全年实现净利润为-7924万元。不过,同行业百济神州(6160.HK)、君实生物(1877.HK)、信达生物(1801.HK)等在港上市的生物科技公司表现均不是太好,多年来都没有实现盈利。

值得一提的是,诺辉健康在信息披露方面曾存在“数据打架”的情况。

来源:wind

2021年,诺辉健康净亏损30.85亿元,同比增长291.18%。而在2018年、2019年、2020年,净亏损则分别为2.25亿元、1.06亿元、7.88亿元,四年合计亏损金额为42.05亿元。而根据《招股书》,在非国际财务报告准则下,诺辉健康2018年、2019年的调整后净亏损分别为0.81亿元、1.35亿元。

但诺辉健康在2020年3月公布的业绩公告则显示,2019年在非国际财务报告准则下的调整后净亏损金额则为1.24亿元。

如上所述,2019年净亏损出现3个数据。

“我们2023年的目标是接近盈亏平衡,2024年达到盈亏平衡。这是我们一直以来的目标。”此前,朱叶青在2022年年度业绩说明会上表示。

2023年中报预告中,诺辉健康称,2023年上半年营收超去年全年,达到8.2亿元人民币,保持三位数百分比高速增长。其中主打产品常卫清临床市场准入和上量加速,对集团总收入贡献持续提高,2023年前半年占比达60%。同时,上半年预计录得经调整净溢利逾4500万元的盈利。

随着产品收入的增长,诺辉健康的产品毛利率也呈现增长态势。截至2023年6月30日,上半年毛利率预期介于87.3%至94.3%,较2022年持续攀升。相比2022年同期,毛利率为82%。

坐拥三款产品,诺辉健康未来业绩增长前景如何?

高盛此前的报告认为,随着医院渠道销售的强劲增长,医生对产品的认可度逐渐提高,临床渠道的增长是诺辉健康实现长期可持续增长的关键。将诺辉健康2023-2025财年的销售预期分别上调了16%/13%/7%,同时给予其“买入”评级,12个月的目标价由此前的54.5港元上调至55.6港元。

中泰证券指出,预计随着癌症筛查市场认知的不断提升,三大产品有望加速放量。考虑公司是国内癌症早筛头部上市公司,市场空间大、竞争格局好、业绩增速快,具有较好的稀缺性,维持“买入”评级。

深圳北山常成基金投研院院长王兆江认为,《做空报告》推导的逻辑存在合理性,但调研数据还不够确凿,推理居多。如果能证明确实有造假行为,股价将按照实际的营收情况,回归对应估值,而且空间幅度可能较大。如果情节严重,有可能被强制退市。诺辉健康的市值是83.4亿港元,即使2022年实际销售额7.65亿,净利润可能也就3个亿左右,如果按港股市场估值,对应市值应该在40亿港元左右。

本来中报预期营收超去年全年,3天后又逢披露期限,关键节点却遭到机构做空,被质疑财务造假。你觉得“癌症早筛龙头”扛得住这份《做空报告》吗,你怎么看?欢迎下方留言讨论。